Du kennst all diese wirklich wichtigen Fähigkeiten, die du in der High School hättest lernen sollen, aber nie gelernt hast? Wir sprechen über Steuererklärungen, wie man einen Reifen wechselt und wie man ein Budget erstellt; tatsächliche Lebenskompetenzen, die die meisten von uns viel häufiger verwenden werden als y=mx+b. Vielleicht eines der wichtigsten Themen, das aus dem Lehrplan gestrichen wurde, war das Verständnis einer Kleinigkeit namens Krankenversicherung. Wenn Sie das Gefühl haben, dass Sie mit diesem Thema weit hinterherhinken, sind Sie hier genau richtig. Hier ist Ihr Leitfaden zum Verständnis gängiger Krankenversicherungsphrasen, wo Sie eine Krankenversicherung abschließen können, und einige wichtige Dinge, die Sie bei der Nutzung Ihrer Leistungen beachten sollten.

Begriffe, die Sie kennen sollten

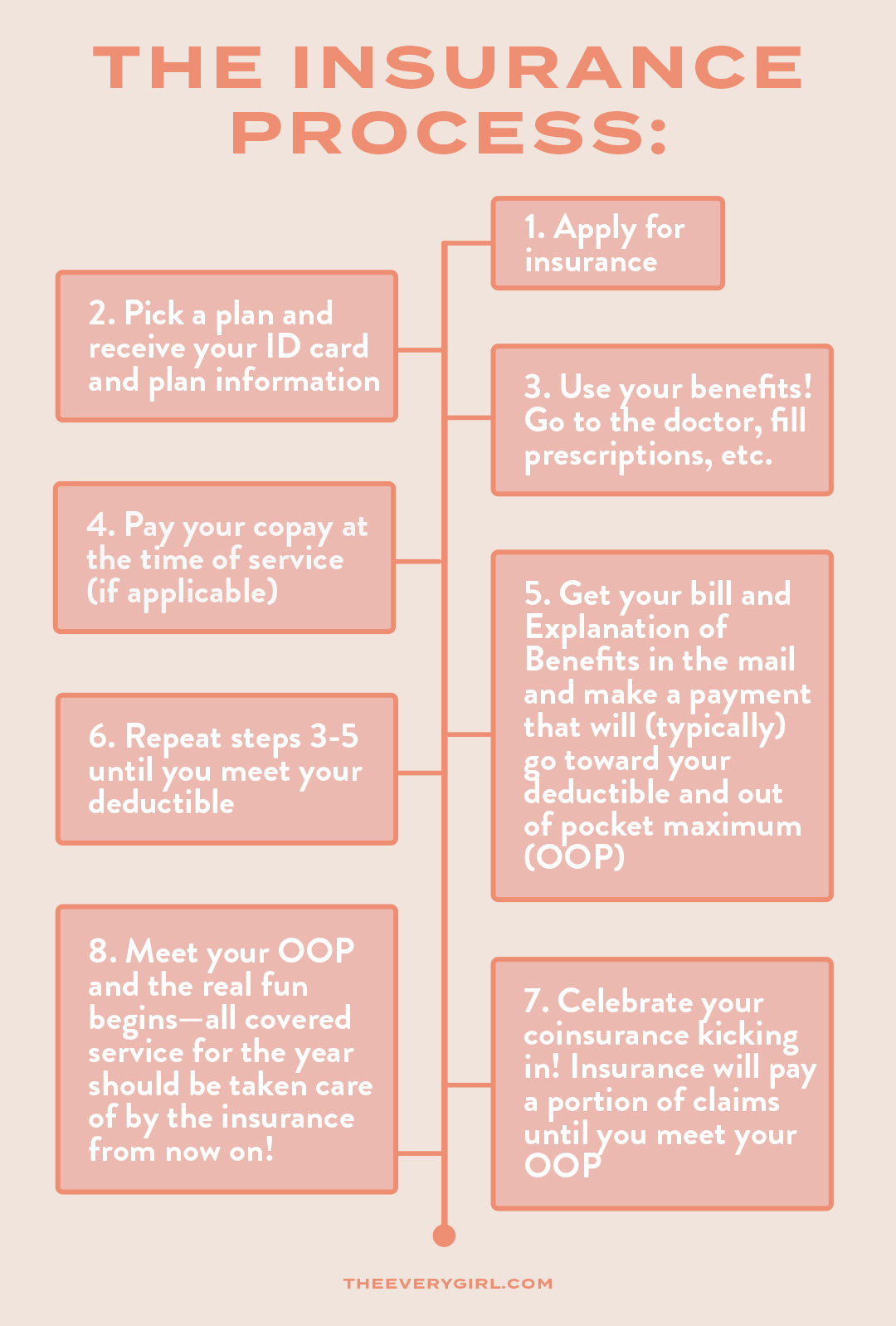

Was ist ein Selbstbehalt?

Ihr Selbstbehalt ist der Geldbetrag, den Sie im Jahr vor Beginn der Versicherungsleistungen aus eigener Tasche zahlen müssen. Stellen Sie sich Ihren Selbstbehalt als die Punkte vor, die Sie sammeln müssen, bevor Sie Ihre nächste Prämie von Abercrombie & Fitch erhalten. Sie geben x Dollarbetrag aus, um bei Ihrem nächsten Einkauf Geld zu sparen!

Ihr Selbstbehalt kann zwischen 0 und 8.000 US-Dollar liegen, liegt aber in vielen Fällen zwischen 1.500 und 4.500 US-Dollar. Zur Deckung Ihrer Selbstbeteiligung verwenden Sie Ihre Krankenversicherungskarte bei Arztbesuchen, zum Einlösen von Rezepten etc. Anschließend erhalten Sie von Ihrem Arzt eine Rechnung und von Ihrem Versicherungsträger einen sogenannten Leistungsbescheid (EOB). Dies zeigt Ihnen, dass der Anspruch von Ihrem Besuch durch die Versicherung bearbeitet wurde und Ihre Zahlung für Ihren Selbstbehalt verwendet wurde. Nicht ganz so aufregend wie der Erhalt Ihres A&F-Pakets, aber dennoch positiv!

Was ist Mitversicherung?

Sobald Sie Ihren Selbstbehalt erreicht haben, beginnen die Versicherungsleistungen. Dies ist der Prozentsatz, den die Versicherung für einen Schaden zahlt. Diese Menge liegt im Allgemeinen zwischen 50-100%. Nehmen wir an, Ihre Mitversicherung beträgt 70 %. Das bedeutet, dass der Versicherungsplan, nachdem Sie Ihren Selbstbehalt erfüllt haben, 70 % der Ansprüche zahlt, die für versicherte Leistungen eingehen, und Sie zahlen 30 %. Wenn Sie beispielsweise einen versicherten Anspruch von 100 US-Dollar haben, zahlt die Versicherung 70 US-Dollar, und Sie sind für 30 US-Dollar verantwortlich. Ist es nicht toll, wenn jemand zur Abwechslung hilft?

Was ist eine Zuzahlung?

Eine Zuzahlung oder Zuzahlung ist ein vorab festgelegter Betrag, den Sie für bestimmte Leistungen bezahlen. Normalerweise haben Sie zum Zeitpunkt des Besuchs eine Zuzahlung für verschreibungspflichtige Medikamente, Arztbesuche und dringende Pflegebesuche.

Verschreibungspflichtige Medikamente fallen im Allgemeinen unter 3-4 Stufen, die von Generika (oder Stufe 1) bis hin zu Spezialarzneimitteln (Stufe 3 oder 4) reichen. Möglicherweise sehen Sie Stufen von verschreibungspflichtigen Medikamenten wie 10 $/65 $/95 $/200 $ oder eine Variation davon.

Büro- und Notfallbesuche haben oft auch festgelegte Zuzahlungsbeträge, die Sie im Voraus bezahlen. Sie sehen möglicherweise 25 oder 50 US-Dollar für Besuche im Büro und 75 oder 100 US-Dollar für dringende Behandlungen.

Hinweis: Nicht alle Krankenkassen nutzen Zuzahlungen. In diesem Fall gibt es nicht unbedingt eine feste Pauschale, und Sie zahlen die Kosten für das Medikament oder den Arztbesuch (schade, wir wissen).

Was ist ein Out-of-Pocket-Maximum?

Ihr Out-of-Pocket-Maximum (OOP) ist der höchste Geldbetrag, den Sie für abgedeckte Leistungen im Rahmen Ihres Gesundheitsplans für das Jahr zahlen. Wenn Sie Ihre OOP erreichen, können Sie den Rest Ihrer Krankenversicherungsleistungen für den Rest des Jahres als „frei“ betrachten.

Der Selbstbeteiligungshöchstbetrag umfasst im Allgemeinen den zuvor erfüllten Selbstbehalt sowie alle Zuzahlungen, dies kann jedoch je nach Plan variieren. Aus dem obigen Beispiel, wenn die Mitversicherung die 70 $ zahlt, würden die 30 $, die Sie bezahlt haben, in Richtung Ihres Selbstbeteiligungsmaximums gehen. Sobald Sie Ihr Jahreshöchstbetrag erreicht haben, sollten alle abgedeckten Dienstleistungen in Zukunft von der Versicherung abgedeckt sein – diesmal vollständig.

Was sind vorbeugende Leistungen?

Eine Mehrheit der Krankenversicherungspläne ist durch den Affordable Care Act vorgeschrieben, was bedeutet, dass sie die ACA-Richtlinien für vorbeugende Leistungen befolgen. Das sind die begehrten Services, die Sie in der Regel einmal im Jahr kostenlos erhalten. Zu den allgemeinen vorbeugenden Vorteilen gehören Routineimpfungen, Blutdruckuntersuchungen, Cholesterinuntersuchungen und mehr. Wissen Sie, alles, was Sie brauchen, um in Topform zu bleiben.

Präventive Leistungen werden häufig zwischen demografischen Gruppen aufgeteilt. Es wird bestimmte Vorteile speziell für Frauen, Kinder oder alle Erwachsenen geben. Einige Leistungen, wie z. B. Darmspiegelungen, setzen voraus, dass Sie ein bestimmtes Alter erreicht haben, damit die Leistung als präventiv angesehen werden kann.

Eine vollständige Liste der vorbeugenden Vorteile finden Sie hier .

Die Logistik

Wo kann ich mich krankenversichern?

Herzlichen Glückwunsch, Sie sind endlich ein echter Erwachsener! Übersetzung? Sie sind gerade 26 geworden und werden aus der Krankenkasse Ihrer Eltern gekündigt. Jetzt beginnt der eigentliche Spaß.

Wenn diese Zeit kommt, ist der einfachste (und im Allgemeinen günstigste) Weg, eine Krankenversicherung abzuschließen, über Ihren Arbeitgeber. Viele Arbeitgeber zahlen einen Teil Ihrer monatlichen Prämien, tragen für Sie zu einem Gesundheitssparkonto bei oder bieten (wenn Sie wirklich Glück haben) eine kostenlose Krankenversicherung an.

Wenn Sie in der unglücklichen Minderheit sind und keine Versicherung über einen Arbeitgeber abschließen können, können Sie sich im Allgemeinen über den Marktplatz / die Börse für eine Police anmelden. Alles, was Sie tun müssen, ist, alle Anforderungen zu erfüllen, es sich leisten zu können, Ihre Seele zu verkaufen und Ihren Erstgeborenen abzumelden. Scherzhaft!

Solange Sie alle Anforderungen erfüllen, können Sie sich selbst online für einen Marktplatzplan anmelden oder sich an einen einzelnen Krankenversicherungsmakler wenden, um Unterstützung zu erhalten.

Wann kann ich eine Krankenversicherung beantragen?

Sie werden Ihre Versicherung über einen Arbeitgeber abschließen wollen. Wenn Sie eine neue Stelle antreten, müssen Sie im Allgemeinen eine „Wartezeit“ durchlaufen, in der Sie für eine bestimmte Zeit für das Unternehmen arbeiten müssen, bevor Sie sich für den Versicherungsplan qualifizieren – diese liegt normalerweise zwischen 0 und 90 Tage.

Wenn Sie sich nicht als „neu eingestellter Mitarbeiter“ anmelden, d. h. innerhalb Ihrer Wartezeit, kann es Einschränkungen geben, wann Sie können. In der Regel muss ein qualifizierendes Lebensereignis eintreten, auch bekannt als ein großes lebensveränderndes Ereignis wie der Verlust des Versicherungsschutzes an anderer Stelle (Beispiel: Erwachsensein / 26. Lebensjahr), Heirat, Geburt eines Babys und mehr .

In der Regel ist der einzige andere Zeitpunkt, sich bei einer betrieblichen Krankenversicherung anzumelden, während der offenen Beitrittsfrist. Die meisten Unternehmen erneuern ihre Krankenversicherungspläne am 1. Januar, sodass ihre offene Anmeldefrist der Monat Dezember ist. Dies ist der Zeitraum, in dem Mitarbeiter, die zuvor auf den Gruppenkrankenversicherungsplan verzichtet (oder sich nicht dafür entschieden haben) wieder anspruchsberechtigt sind und sich für ein Datum des Inkrafttretens am 1. Januar anmelden können.

Es gibt einige Fälle, in denen die Versicherungspolice zu einem anderen Zeitpunkt verlängert wird, wodurch sich die offene Beitrittsfrist ändert. Führen Sie Ihre Due Diligence durch und fragen Sie Ihren Arbeitgeber, bevor Sie unser Wort als Evangelium nehmen.

Wenn Sie keine Versicherung durch einen Arbeitgeber suchen und sich eine Einzel- oder Marktplatzpolice ansehen, müssen Sie wahrscheinlich auf die jährliche offene Anmeldefrist warten oder auch ein qualifizierendes Lebensereignis haben.

Wie viel kostet die Krankenversicherung?

Tolle Frage! Wir würden es Ihnen gerne sagen, aber die einzige Antwort hier ist, dass es keine Antwort gibt. Normalerweise ist es am günstigsten, sich über Ihren Arbeitgeber für einen Plan anzumelden. In der Regel zahlt der Arbeitgeber einen Teil Ihrer monatlichen Prämie. Ihre „Prämie“ ist der Preis, den Sie im Allgemeinen monatlich zahlen, um in einen Versicherungsplan aufgenommen zu werden und Versicherungsleistungen zu erhalten.

Ich möchte nicht der Überbringer schlechter Nachrichten sein, aber wenn Sie eine individuelle Krankenversicherung benötigen, müssen Sie wahrscheinlich die gesamte monatliche Prämie selbst bezahlen. Basierend auf Ihren demografischen Merkmalen und der Fülle der von Ihnen gewählten Vorteile kann dies zwischen 100 und 400 US-Dollar pro Monat liegen. Nutzen Sie diese vorbeugenden Vorteile, um so gesund wie möglich zu bleiben und die Kosten niedrig zu halten!

Dinge zu beachten

Für weitere gute Nachrichten ist es wichtig, daran zu denken, dass die Versicherung nicht alle medizinischen Verfahren abdeckt, da es Ausschlüsse gibt. Ausgenommen sind Dinge wie zahnärztliche Leistungen, kosmetische Eingriffe, Alternativmedizin usw.

Es gibt auch eine lustige kleine Sache namens „Vorabgenehmigung“, die die Versicherungsgesellschaft oft vor einem größeren Eingriff verlangt. Dies bedeutet, dass Ihr Arzt der Versicherungsgesellschaft vorab genehmigen oder nachweisen muss, dass das Verfahren „medizinisch notwendig“ ist, bevor sie der Deckung des Anspruchs zustimmen. Das Büro Ihres Anbieters sollte sich dessen bewusst sein, aber wir empfehlen, niemandem zu vertrauen und sich selbst darum zu kümmern, sich im Voraus darum zu kümmern.

Zu beachten ist auch, dass Selbstbehalte, Mitversicherungen und Selbstbeteiligungshöchstbeträge im Allgemeinen jährlich zurückgesetzt werden. In vielen Fällen geschieht dies jedes Jahr am 1. Januar, es kann jedoch zu Abweichungen kommen.

Profi-Tipp: Wenn Sie einen Service benötigen, der dazu führt, dass Sie Ihren Selbstbehalt erreichen, planen Sie ihn zu Beginn des Jahres oder direkt nach dem Zurücksetzen Ihres Plans, damit Ihre Versicherungsleistungen greifen und die Versicherung einen Teil oder alle abgedeckten Ansprüche bezahlt Der Rest des Jahres. Wir empfehlen natürlich NICHT, diesen Rat für etwas zu nehmen, das lebensbedrohlich ist.

Wenn Sie Fragen zu Ihren Krankenversicherungsleistungen haben, was abgedeckt ist oder was Sie für versicherte Leistungen schulden, beißen Sie in den sauren Apfel und wenden Sie sich an Ihre Krankenkasse. Ja, Sie müssen wahrscheinlich eine Stunde in der Warteschleife warten, aber die meisten Unternehmen haben jetzt zumindest die Möglichkeit, dass Sie eine Nachricht hinterlassen und einen Rückruf erhalten. Dies ist einer dieser Momente, in denen es sich lohnt, ein wenig zusätzliche Arbeit zu investieren, versprochen